大家好,我是何三,独立开发者

近 2 万 Star,被 AAAI 2026 收录,全球第一个专门为金融K线数据打造的"大模型"——Kronos 来了。

说实话,第一次看到这个项目的时候,我愣了一下。大模型预测股票走势?这不又是那种"华而不实"的噱头项目吗?仔细看完论文和代码之后,我的态度变了:这次有点东西。

到底是啥

Kronos 不是那种拿 GPT 去做情感分析然后告诉你"市场情绪偏乐观"的玩具。

它做的事情很直接:把K线数据(就是 OHLCV——开盘价、最高价、最低价、收盘价、成交量)当作一种"语言"来处理。就像 GPT 读遍互联网学会写文章,Kronos 读遍了全球 45 个交易所的K线数据,学会了预测下一根K线长什么样。

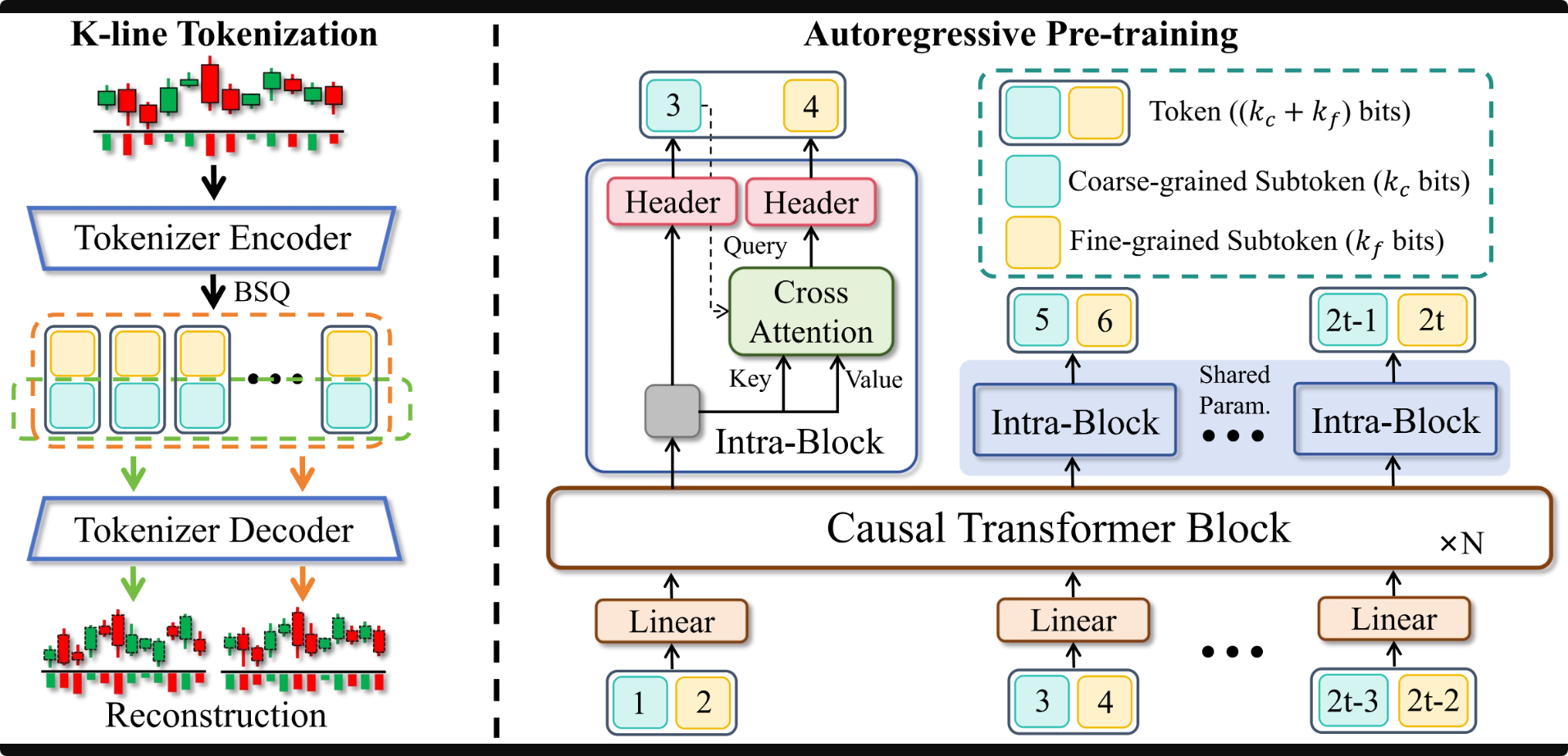

概念图先放一下:

看懂了吗?没看懂没关系。我用人话翻译一遍:

核心原理:把K线当语言学

Kronos 的架构分两步走。

第一步,造一本"金融词典"。

K线数据是连续的——价格从 100.5 涨到 101.3,这不是一个词,而是一段连续的波形。Kronos 先用一个专用的分词器,把这些连续的多维数据量化成离散的 token。就像把一段连续的语音切成一个个拼音音素。

这步很关键。普通的时间序列模型直接拿原始数值去回归预测,在金融数据这种高噪声场景下效果很差。Kronos 先离散化再处理,等于给模型一个"抽象层",噪声扛得住。

第二步,用 GPT 的方式预训练。

有了 token 之后,后面就是标准的 decoder-only Transformer,Next-Token Prediction,跟 GPT 一模一样的训练范式。只不过 GPT 预测的是下一个文字 token,Kronos 预测的是下一根K线的 token。

就这么简单?就这么简单。

上面这张图是 Kronos 官方的 Live Demo,实时预测 BTC/USDT 未来 24 小时走势。可以去这里自己看:https://shiyu-coder.github.io/Kronos-demo/

模型家族

Kronos 一共发布了四个规格,其中三个开源:

最小的是 Kronos-mini,才 4.1M 参数,上下文长度 2048。这个体量基本等于塞进树莓派都能跑。推荐用 Kronos-small,24.7M 参数,性能和速度的平衡点,512 上下文对大多数场景够用了。

最大的 Kronos-large,499M 参数,论文里效果最好,但没开源。能理解,毕竟这种东西放出来,搞不好真有人拿去做量化收割(虽然大概率是亏钱)。

上手试试

环境准备很简单,Python 3.10+,装依赖:

git clone https://github.com/shiyu-coder/Kronos.git

cd Kronos

pip install -r requirements.txt

核心代码就几行:

from model import Kronos, KronosTokenizer, KronosPredictor

# 从 Hugging Face 加载模型

tokenizer = KronosTokenizer.from_pretrained("NeoQuasar/Kronos-Tokenizer-base")

model = Kronos.from_pretrained("NeoQuasar/Kronos-small")

# 初始化预测器

predictor = KronosPredictor(model, tokenizer, max_context=512)

# 预测

pred_df = predictor.predict(

df=x_df,

x_timestamp=x_timestamp,

y_timestamp=y_timestamp,

pred_len=120, # 预测未来120个时间单位

T=1.0, # 采样温度

top_p=0.9, # 核采样

sample_count=1 # 采样路径数

)

模型输出的是一个完整的 DataFrame,包含 open、high、low、close、volume 这些字段。拿去画图也好,接下游策略也好,都行。

还有批量预测方法 predict_batch,支持多资产并行预测,GPU 跑的话效率还行。

微调到自己的数据上

如果你有自己的一套数据源(比如 A 股分钟级数据),Kronos 也提供了完整的微调流程。它用了微软 Qlib 做数据管道,支持:

- 配置数据路径和超参数

- 用 Qlib 做数据预处理和划分

- 先微调 Tokenizer,再微调 Predictor

- 跑回测评估效果

# 微调 Tokenizer

torchrun --standalone --nproc_per_node=2 finetune/train_tokenizer.py

# 微调 Predictor

torchrun --standalone --nproc_per_node=2 finetune/train_predictor.py

# 回测

python finetune/qlib_test.py --device cuda:0

项目里还有个 WebUI 目录,说明作者们可能正在做一个可视化界面。不过目前代码还不够完整,期待后续更新。

说两句实话

Kronos 的论文被 AAAI 2026 收录了,这本身就能说明学术界的认可度。它的创新点不在于"预测金融数据"——这事儿很多人干过。创新点在于用大语言模型的范式来处理金融时间序列,把K线当作一种语言来建模。这个视角很新颖。

但是。

预测准确率和实际赚钱之间,隔着一整个太平洋。 模型能预测出K线的趋势方向,不代表你能直接拿去做交易。真实的量化交易需要考虑滑点、手续费、资金管理、风险对冲……项目 README 里的 Disclaimer 写得很清楚,这不是一个生产级的量化系统。

它更像是一个研究基座——证明了大模型范式在金融数据上确实work,后续各种微调和应用可以基于它来展开。

对了,最近量化圈也挺卷的,我之前写过一篇关于 Qlib 的介绍,微软搞的那套。如果你对量化工具链感兴趣可以翻翻看。Qlib 的数据管道确实好用,Kronos 的微调模块直接就是基于 Qlib 的。

怎么说呢

Kronos 最大的价值不是"帮你预测明天的股票涨不涨",而是打开了一个新的范式:用处理语言的方式处理K线,用大模型的架构做金融时间序列预测。而且开源了。

MIT 协议,随便用。

想研究的可以去 Hugging Face 找模型,想直接看效果的可以去 Live Demo 玩玩。代码质量不错,文档也算清晰,就是那个 WebUI 还差点意思。

行了不说了,以上内容均来自网络整理,请详读官方文档。

本文使用 MGO 编辑并发布

关注"何三笔记",回复"mgo" 免费下载使用